삼성바이오로직스의 전략적 분할, 그리고 투자자에게 돌아온 혜택은?

2025년, 바이오 업계에 던져진 가장 큰 한 수

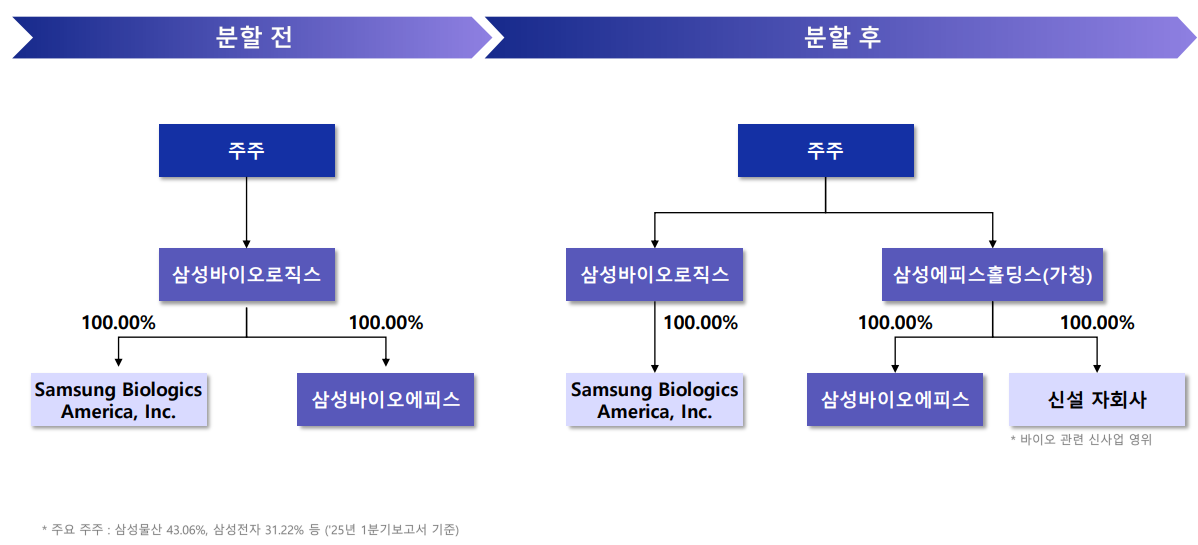

🔍 무엇이 달랐나: '분할'의 새로운 교과서

2025년, 삼성바이오로직스는 CDMO(위탁생산) 부문과 바이오시밀러 중심의 R&D 부문을 각각 독립시켜 ‘삼성바이오로직스’와 ‘삼성에피스홀딩스(가칭)’로 분할하기로 결정했습니다.

그런데 이번 분할, 단순한 조직 재편이 아닙니다.

기존 주주에게 신설 법인의 주식까지 무상으로 배분하는 ‘주주 환원형 분할’로, 투자자 입장에서 보면 거의 교과서적인 분할 구조입니다.

✅ 요약: 삼성바이오로직스 분할 핵심 정리

| 항목 | 삼성바이오로직스 | 삼성에피스홀딩스 (가칭) |

| 주요 사업 | CDMO(위탁생산) | 바이오시밀러 개발 및 투자 |

| 자산 | 9.9조 | 3.4조 |

| 부채 | 3.7조 | 0.01조 |

| 자본 | 6.2조 | 3.4조 |

| 주식배정 | 기존 주주에게 그대로 유지 | 기존 주주에게 신설 주식도 무상 배정 |

기존 주주는 CDMO 분야의 안정성과 수익성을 가진 삼성바이오로직스뿐만 아니라, 미래 성장성을 지닌 삼성에피스홀딩스의 지분도 동시에 보유하게 됩니다.

즉, 가치 분산이 아닌 가치 확장이 되는 구조입니다.

⚖️ 왜 이 분할이 유독 주목받는가?

① LG·SK와 다른 ‘진짜 주주환원’

- LG화학: LG에너지솔루션 물적분할 → 기존 주주에겐 지분 없음 → 주가 하락, 주주 반발

- SK이노베이션: SK온 물적분할 → 배터리 사업 수익 소외

- 삼성바이오로직스: 인적분할 구조 → 기존 주주가 양쪽 주식을 모두 소유

👉 같은 '분할'이지만, 주주에 대한 태도는 완전히 다릅니다.

② 시장이 원하는 '선택과 집중'

- 삼성바이오로직스는 글로벌 CDMO 1위를 향한 공격적 증설과 M&A에 집중

- 삼성에피스홀딩스는 신약, 바이오시밀러 파이프라인 확대에 집중

→ 투자자 입장에서는 각각의 전략에 따른 주가 흐름을 명확히 판단 가능

📅 향후 일정 및 주의할 점

- 9월 16일: 주주총회

- 10월 1일: 분할 기준일

- 10월 29일: 변경상장 및 분할등기

📌 9월 29일부터 10월 28일까지는 주식 매매 정지 기간이므로 유동성 고려 필요!

📈 미래를 그리다: 양사의 성장 비전

🔬 삼성바이오로직스

- 제2바이오캠퍼스 증설, 미국·일본 글로벌 거점 확장

- ADC, mRNA, CGT 등 모달리티 다양화

- 2029년까지 연평균 성장률(CAGR) 15% 목표

🧪 삼성에피스홀딩스

- Wave 3 바이오시밀러: 키트루다, ADC 계열 신약 타깃

- EMA·FDA의 허가 요건 간소화 흐름 → 시장 진입 가속화

- 바이오시밀러 시장 CAGR 11% 성장 기대 ('24~'30)

💬 마무리: “다르게 선택한 만큼, 다르게 평가받을 수 있다”

이번 삼성바이오로직스의 분할은 단순한 기업 구조 재편이라기보다, 주주와의 신뢰를 우선에 둔 전략적 선택으로 읽힐 수 있습니다.

LG나 SK 계열사의 물적분할과는 확연히 구별되는 방식으로, 기존 주주들에게도 새로운 기회를 함께 나누려는 접근이 인상적입니다.

🔹 안정적인 현금흐름과 글로벌 생산역량 확대에 주목하고 싶다면,

삼성바이오로직스가 적합할 수 있고,

🔹 미래 바이오시밀러 시장의 성장성과 기술혁신 잠재력을 기대한다면,

삼성에피스홀딩스를 관심 있게 지켜보는 것도 하나의 전략이 될 수 있습니다.

모든 투자는 각자의 관점과 리스크 감내 수준에 따라 달라지겠지만,

이번 분할은 그만큼 투자자 입장에서 선택지를 넓혀주는 기회임은 분명해 보입니다.